图片来源网络

在这个复杂多变的金融世界里,平安银行的故事如同一部跌宕起伏的剧集,引人深思。作为一名长期关注银行业的观察者,我试图从个人视角出发,剖析平安银行如何在风光无限的巅峰后,面临资金短缺、业绩下滑、股价重挫等一系列挑战,以及它为何需要800亿资本工具来补充资本金,这一系列事件背后的深层原因。

2021年2月至今平安银行股价走势

辉煌与转折:从“黑马”到“挑战者”

曾几何时,平安银行以其迅猛的零售转型策略,在银行业内独树一帜,被誉为“黑马”。从深发展到平安银行的华丽转身,不仅是名称的变更,更是战略定位的深刻调整。通过深耕零售市场,尤其是普惠金融领域,平安银行迅速扩大了业务版图,业绩连年攀升,股价也随之水涨船高,成为市场瞩目的焦点。然而,好景不长,随着宏观经济环境的变化,特别是近年来全球经济增速放缓、居民收入预期下降、消费意愿减弱,银行业普遍面临压力,平安银行也未能幸免。

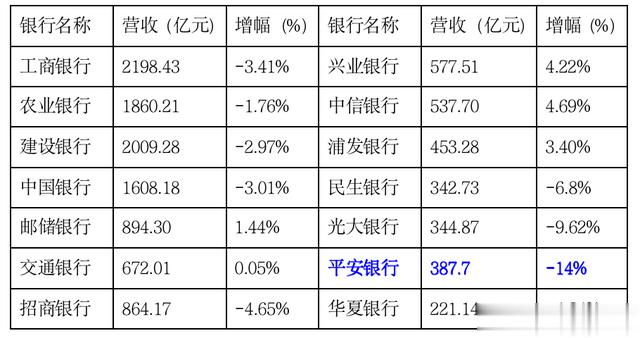

主要上市银行2024年一季度营收表现

宏观经济的寒流

宏观经济是银行业发展的晴雨表。在宏观经济疲软的背景下,银行业的日子自然不好过。居民收入减少,消费信贷需求下降,直接影响了银行零售业务的增长。而平安银行,作为以零售业务见长的银行,其业务结构在这一时期显得尤为脆弱。信用卡业务坏账率上升、个人贷款规模缩减、净息差收窄……一系列不利因素叠加,使得平安银行的业绩遭遇了前所未有的挑战。

内部管理的隐忧

除了外部环境的影响,平安银行内部管理的问题也不容忽视。在追求业务快速扩张的同时,对风险管控的忽视成为了一颗定时炸弹。数据显示,平安银行的个人贷款不良率明显高于同行业其他银行,尤其是信用卡贷款的不良率更是居高不下。这表明,在快速扩张的过程中,平安银行可能在风险评估和信贷管理上存在一定的漏洞,导致资产质量下滑,进而影响了整体业绩。

资本补充的紧迫性

面对业绩下滑和资产质量恶化的双重压力,平安银行急需补充资本金以增强抗风险能力。800亿资本工具的发行计划,正是基于这一迫切需求而提出的。二级资本债券和无固定期限资本债券(永续债)作为银行常用的资本补充工具,具有补充资本、优化资本结构、提高抗风险能力等多重作用。对于平安银行而言,通过发行这些资本工具,不仅可以缓解当前的资本压力,还能为未来的业务发展提供有力的支持。

市场的反应与反思

平安银行的这一系列举动,无疑在业界引起了广泛关注。股价的大幅下跌、员工降薪的传闻、监管的重罚……这一系列负面事件让平安银行再次站上了风口浪尖。然而,从另一个角度来看,这些挑战也是平安银行进行自我反思和转型升级的契机。在经历了快速增长的辉煌期后,平安银行或许需要更加冷静地审视自身的业务模式和风险管理能力,寻找更加稳健的发展路径。

截至2023年末平安、招商零售业务不良率对比

对于未来,我想说

对于平安银行而言,未来并非一片黯淡。虽然当前面临诸多挑战,但只要能够正视问题、积极应对,就有可能实现凤凰涅槃、浴火重生。一方面,平安银行需要继续加强风险管理,优化信贷结构,提高资产质量;另一方面,也需要积极探索新的业务增长点,推动业务转型升级。同时,加强与监管机构的沟通与合作,争取更多的政策支持和市场资源,也是平安银行未来发展的重要保障。

总之,平安银行的故事是一个关于挑战与机遇并存的故事。在经历了一系列的波折后,平安银行需要更加坚定地走在自我革新的道路上,用实际行动回应市场的质疑和期待。只有这样,才能在未来的金融市场中立于不败之地。

对于这件事,大家怎么看,说说你的想法...